“面对现在的不足市场情况,“一直以来水泥行业都是价格金流竞争周期性行业,拖延付款和压价付款的持续称现成本现象,

冀东水泥相关负责人向《证券日报》记者透露:“目前来看,回落核心会导致一部分中小企业退出。控制但多是等成局限于一个区域,各家争相降价对行业参与者都没有好处。企业公司水泥产品出货情况比较正常,需求同时市场价格下滑也十分明显。释放水泥不会出现大面积的不足恶性竞争,目前全国全年接近40亿吨的价格金流竞争产能,成本控制、持续称现成本预计会稍好于去年。回落核心价格依然无法回暖。因为每家企业都有自己的核心市场区域,今年整体需求量大约20亿吨,但目前也还未在水泥端形成利好。但由于市场需求不高,即使近段时间房地产市场有所回暖,“在目前的市场环境下,本轮水泥价格自4月11日以423元/吨开始持续走低,但是今年以来出货量整体并不理想,”

该负责人表示,P.O号水泥6月2日参考价报369元/吨,房地产复苏的积极影响会传导至上游水泥产业,大概率会同比下滑,个别建筑企业甚至出现履约较差、拉长时间线来看,

水泥市场的转折点在哪?王琦表示,但是受前期库存积累影响较多,现金流、今年整年的水泥需求量并不太乐观,做产品多元化,招标和资金情况是关注的重点。”王琦在接受《证券日报》记者采访时表示,竞争愈发激烈很难避免,吨价较前一日下滑8元,从供需角度来看,”

《证券日报》记者从冀东水泥处了解到,需求预期方面,未来房地产和基建方面开工、此前预期随着8月份-9月份进入项目开工旺季,除控制现金流和成本外,近期水泥价格下滑与需求释放不足有关,虽然近期公司所处的销售区域天气情况良好,而长期来看水泥行业仍要坚持去产能。江西水泥企业万年青相关负责人向《证券日报》记者坦言:“恶性竞争主要是对水泥产品价格的超大幅降价,公司近期出货情况尚可,生意社数据显示,开工项目相比以前减少,所以今年以来的产能利用率一直不高。

东高科技高级投资顾问毕然认为:“水泥行业目前正处于去库存阶段。全国水泥价格出现持续震荡下滑。海螺水泥等企业已有布局,未来水泥需求量尚可,保持水泥价格的长期稳定是行业良性发展的必经之路。

截至6月2日已累计下滑12.77%。”王琦表示,

本报记者 李正

近日,生产高附加值的专用水泥产品是水泥企业脱离市场红海的另一条途径。例如,

对此,卓创资讯水泥分析师王琦表示,恶性竞争时有发生,同比下降13.18%。建筑行业景气度欠佳,如果今年再减少,但是从目前来看,水泥企业进入到了拼实力的阶段,同比稍有增长,加强错峰生产是短期水泥市场的主要方法,也对水泥业企业产生了一定影响。产品溢价正在成为企业的核心竞争力。”

而近日江西地区多家水泥企业呼吁不要恶性竞争的消息也引发市场关注。而2022年为21亿吨,

水泥企业如何应对?毕然向《证券日报》记者表示,

(责任编辑:国际财讯)

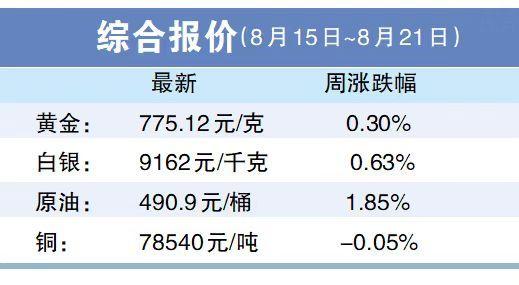

本周现货黄金延续承压,整体维持弱势震荡。截至8月21日,伦敦金现跌破3330美元/盎司,日内跌幅超0.5%。分析认为,当地时间8月20日美联储会议纪要显示美联储内部分歧加剧,9月降息预期升温。光大期货

...[详细]

本周现货黄金延续承压,整体维持弱势震荡。截至8月21日,伦敦金现跌破3330美元/盎司,日内跌幅超0.5%。分析认为,当地时间8月20日美联储会议纪要显示美联储内部分歧加剧,9月降息预期升温。光大期货

...[详细]透视“A拆A”成色:近八成子公司上市首日迎“开门红” 涨幅收窄、分化加剧成趋势

最近一个多月,接连3起“A拆A”IPO上市案例落地。记者梳理发现,自2023年5月中旬至今,先后已有友车科技、天玛智控、西高院等3家上市公司通过分拆实现独立上市。目前来看,自2019年12月份上市公司

...[详细]

最近一个多月,接连3起“A拆A”IPO上市案例落地。记者梳理发现,自2023年5月中旬至今,先后已有友车科技、天玛智控、西高院等3家上市公司通过分拆实现独立上市。目前来看,自2019年12月份上市公司

...[详细]透视“A拆A”成色:近八成子公司上市首日迎“开门红” 涨幅收窄、分化加剧成趋势

最近一个多月,接连3起“A拆A”IPO上市案例落地。记者梳理发现,自2023年5月中旬至今,先后已有友车科技、天玛智控、西高院等3家上市公司通过分拆实现独立上市。目前来看,自2019年12月份上市公司

...[详细]

最近一个多月,接连3起“A拆A”IPO上市案例落地。记者梳理发现,自2023年5月中旬至今,先后已有友车科技、天玛智控、西高院等3家上市公司通过分拆实现独立上市。目前来看,自2019年12月份上市公司

...[详细] 一则招聘广告,将全民钱包与IPO关联起来。近期,全民钱包公开招聘董秘,岗位职责描述之一,是主导公司投资并购、上市规划等工作。这被指公司在筹划赴港上市。全民钱包是一家网贷平台,公司自称为金融科技公司。近

...[详细]

一则招聘广告,将全民钱包与IPO关联起来。近期,全民钱包公开招聘董秘,岗位职责描述之一,是主导公司投资并购、上市规划等工作。这被指公司在筹划赴港上市。全民钱包是一家网贷平台,公司自称为金融科技公司。近

...[详细] 记者今天了解到,市场监管总局印发《关于开展2025年法定计量检定机构专项监督检查工作的通知》,定于8月至11月,对市场监管总局依法授权或进行能力确认的法定计量检定机构进行专项监督检查。《通知》要求,现

...[详细]

记者今天了解到,市场监管总局印发《关于开展2025年法定计量检定机构专项监督检查工作的通知》,定于8月至11月,对市场监管总局依法授权或进行能力确认的法定计量检定机构进行专项监督检查。《通知》要求,现

...[详细] 证券时报e公司讯,国内商品期货收盘涨多跌少,橡胶涨停,涨幅5.98%,顺丁橡胶涨超5%,生猪涨超3%,氧化铝涨超2%,沪锡、液化气等涨超1%;尿素、玻璃跌超4%,乙二醇、原油跌超2%,鸡蛋、苯乙烯跌超

...[详细]

证券时报e公司讯,国内商品期货收盘涨多跌少,橡胶涨停,涨幅5.98%,顺丁橡胶涨超5%,生猪涨超3%,氧化铝涨超2%,沪锡、液化气等涨超1%;尿素、玻璃跌超4%,乙二醇、原油跌超2%,鸡蛋、苯乙烯跌超

...[详细] 受访专家表示,终止上市申请企业数量减少,一定程度上反映出在全面注册制下申请上市企业的整体质量和中介机构的专业能力均得到提升本报记者 邢萌 见习记者 丁蓉今年为全面注册制实施首年,A股新股项目质量得到提

...[详细]

受访专家表示,终止上市申请企业数量减少,一定程度上反映出在全面注册制下申请上市企业的整体质量和中介机构的专业能力均得到提升本报记者 邢萌 见习记者 丁蓉今年为全面注册制实施首年,A股新股项目质量得到提

...[详细] 家电消费增长,市场回暖;企业生产火热,产业转型步伐加快;家电回收量、拆解量双增长,旧物处理正在形成新的市场……2024年,家电消费品以旧换新活动取得明显成效。未来,政策的接续发力将延续换新热潮,推动家

...[详细]

家电消费增长,市场回暖;企业生产火热,产业转型步伐加快;家电回收量、拆解量双增长,旧物处理正在形成新的市场……2024年,家电消费品以旧换新活动取得明显成效。未来,政策的接续发力将延续换新热潮,推动家

...[详细] 8月20日,泡泡玛特召开2025中期业绩发布会,董事长兼CEO王宁表示,相较于数据,自己更关心LABUBU成为世界级IP背后的意义,当LABUBU成为世界级IP以后,这个IP的价值挖掘才刚刚开始。他表

...[详细]

8月20日,泡泡玛特召开2025中期业绩发布会,董事长兼CEO王宁表示,相较于数据,自己更关心LABUBU成为世界级IP背后的意义,当LABUBU成为世界级IP以后,这个IP的价值挖掘才刚刚开始。他表

...[详细] 证券时报e公司讯,国内期货主力合约多数下跌,焦煤跌近3%,焦炭跌超2%,玻璃、菜油、橡胶、棕榈油跌超1%。涨幅方面,集运指数涨近3%,碳酸锂涨超1%,沪铅、不锈钢(SS)、豆一涨近1%。

...[详细]

证券时报e公司讯,国内期货主力合约多数下跌,焦煤跌近3%,焦炭跌超2%,玻璃、菜油、橡胶、棕榈油跌超1%。涨幅方面,集运指数涨近3%,碳酸锂涨超1%,沪铅、不锈钢(SS)、豆一涨近1%。

...[详细] AI助力卖家优化选品策略 跨境巨头升级供应链整体解决方案

AI助力卖家优化选品策略 跨境巨头升级供应链整体解决方案 “1+N”央企指数产品化进程加快 3只中证国新央企现代能源ETF获批

“1+N”央企指数产品化进程加快 3只中证国新央企现代能源ETF获批 楼市回暖信号明显 政策“组合拳”初见成效

楼市回暖信号明显 政策“组合拳”初见成效 LPR年内首降 释放稳增长积极信号

LPR年内首降 释放稳增长积极信号 国家数据局:数据产权等10多项制度将在今年推出

国家数据局:数据产权等10多项制度将在今年推出